【2026年6月6日更新】

オルタナバンク(Alterna Bank)で投資して大丈夫か?

クラウドファンディングで3億円以上を投資して損失ゼロの現役投資家がホンネで解説します!

結論から言うと以下の通りです。

- 結論:中級以上の投資家に検討の価値あり!

- 難易度最高レベルの業者

- 6~8%の高利回り

- 投資しやすい

- リスク対策を徹底

オルタナバンクの悪いところも隠さず解説します!

忖度ゼロです!

・条件:投資額は問わない(既存会員も対象)

・金額:3,000円

・期限:2026年9月30日まで

オルタナバンクで投資するなら、3,000円ゲットの今がオトクです!

→ オルタナバンク 会員登録(無料)

見落としている業者がきっとある!

タップできる目次

オルタナバンクの概要

最初にオルタナバンクの概要です。

基本情報

基本情報は以下の通りです。(2026年6月6日現在、利回りと運用期間は直近1年間の傾向)

| サービス名 | オルタナバンク |

|---|---|

| 運営会社 | SAMURAI証券株式会社 |

| 運営開始 | 2015年5月 |

| 累計調達額 | 767億7,778万円 |

| 利回り | 4.0~9.9% |

| 運用期間 | 1~36カ月 |

| 最低投資額 | 1万円 |

プチ解説 利回りとは?

プチ解説 運用期間とは?

プチ解説 最低投資額とは?

2015年運営開始の老舗業者です。

これまでに元本の毀損は一度もありません。

投資家が損をしたことはないよ。

プチ解説 元本の毀損とは?

●公式サイト:オルタナバンク

投資の仕組み

オルタナバンクはソーシャルレンディングです。

どんな投資なのか仕組みを説明します。

ご存じの方は次に飛んでください!

→ 次へFly!

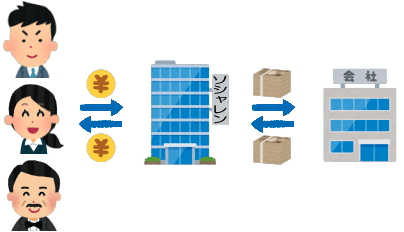

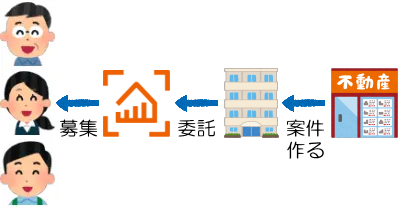

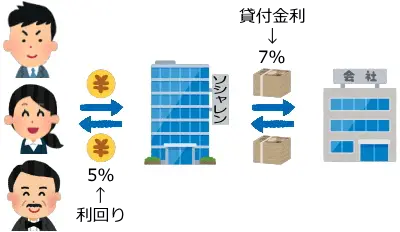

ソーシャルレンディングとは?

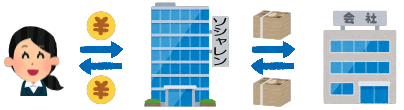

ソーシャルレンディングは融資型(貸付型)クラウドファンディングとも呼ばれます。

インターネットを使って企業にお金を貸して利息で儲ける投資です。

次のような流れで行われます。

- 投資家が出資する

- 集まったお金をソシャレン業者が企業に貸す

- 企業が利息を付けて返す

- 業者が投資家に利益を分配する

- 業者が投資家に元本を返す

プチ解説 出資とは?

プチ解説 業者とは?

プチ解説 分配とは?

プチ解説 元本とは?

私たちのお金を企業に貸すのね。

オルタナバンクは投資家と企業との間に入るソーシャルレンディング業者です。

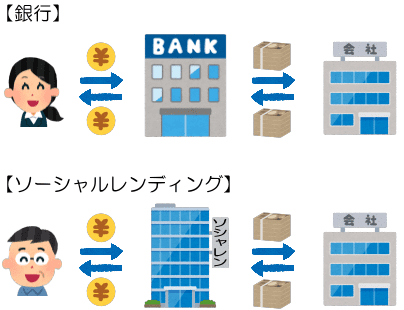

仕組みは銀行と同じ

貸付型クラウドファンディングの名が表す通り、ソーシャルレンディングの本質は貸金業です。

貸金業ってヤバい…

ヤバくないです。

銀行は私たちのお金を企業に貸し、企業から得た利息を私たちに分配します。

ソーシャルレンディングと同じですよね?

間に入るのが銀行かソシャレン業者かの違いだけ。

ソーシャルレンディングは基本的に銀行と同じ仕組みです。

怪しい投資ではありません!

運営会社と経営者

運営会社はSAMURAI証券

オルタナバンクの運営会社はSAMURAI証券です。

| 会社名 | SAMURAI証券株式会社 |

|---|---|

| 代表者 | 山口 慶一 |

| 所在地 | 東京都港区赤坂2丁目17-46 |

| 設立 | 2002年2月 |

| 資本金 | 9,900万円 |

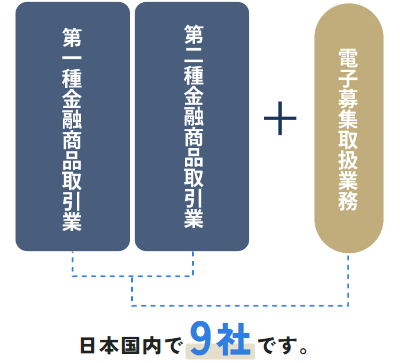

SAMURAI証券は第一種・第二種金融商品取引業者です。

第一種の登録も持っている業者は他にはクラウドバンクだけです。

SAMURAI証券の事業内容

SAMURAI証券はオルタナバンク事業だけを行うソーシャルレンディング専門業者です。

社名は「証券」ですが株などの取り扱いはしていません。

SAMURAI証券の経営状況

2024年12月期は売上高4億6,864万円、営業利益1,212万円でした。

| 決算期 | 売上高 | 営業利益 | 純利益 | 自己資本比率 |

|---|---|---|---|---|

| 2020年 | 9,433万円 | 9,433万円 | ▲2億1,090万円 | 30.7% |

| 2021年 | 6,246万円 | 4,266万円 | ▲2億3,255万円 | 60.4% |

| 2022年 | 2億8,978万円 | 455万円 | 4,566万円 | 32.0% |

| 2023年 | 4億7,800万円 | 5,404万円 | 5,767万円 | 29.0% |

| 2024年 | 4億6,864万円 | 1,212万円 | 1,213万円 | 21.2% |

経営者は山口慶一氏

SAMURAI証券の経営者は代表取締役の山口慶一氏です。

山口氏は1987年生まれで明治学院大学経済学部在学中に公認会計士試験に合格。

卒業後、有限責任監査法人トーマツに入社しました。

その後独立し、2011月9月にきずな綜合会計事務所を設立。

2017年3月に当時のSAMURAI&J PARTNERSに財務担当の取締役として入社、同年11月にSAMURAI証券の取締役に就任しました。

2019年4月にSAMURAI&J PARTNERSの代表取締役、2020年12月にはSAMURAI証券の代表取締役となります。

その後、SAMURAI証券をMBOするため、2021年5月にY FUND、翌6月にSAMURAI FINANCIAL HOLDINGSを設立し代表に就任しました。

その際にNexus Bank(旧SAMURAI&J PARTNERS)の代表取締役を退任しています。

SAMURAI証券の沿革

AIP証券時代

SAMURAI証券の前身は2002年2月に設立されたエーアイピー証券です。(同年11月にAIP証券に改称)

設立当時は投資銀行業務が中心でした。

2013年4月、AGクラウドファンディングなどの立ち上げに携わった澤田聖陽氏が社長に就任。

2015年5月に投資型クラウドファンディングのスマートエクイティの運営を開始しました。

これがオルタナバンクの前身です。

SAMURAIグループ時代

2017年10月にSAMURAI&J PARTNERSがAIP証券を買収して子会社化しSAMURAI証券に改称しました。

同年12月、スマートエクイティがSAMURAIに改称。

2020年1月にはSAMURAI FUNDに再度改称されました。

オルタナバンクに

2020年11月にSAMURAI&J PARTNERSは社名をNexus Bankに改めました。

2021年6月、SAMURAI証券とNexus Bankの社長であった山口慶一氏がSAMURAI証券をMBOし、SAMURAIグループから独立しました。

そして、2023年1月にSAMURAI FUNDからオルタナバンクに改称され現在に至ります。

年表

| 時期 | サービス名 | 運営会社 |

|---|---|---|

| 2002年 | – | AIP証券 |

| 2015年 | スマートエクイティ | ↓ |

| 2017年 | SAMURAI | SAMURAI証券 |

| 2020年 | SAMURAI FUND | ↓ |

| 2023年 | オルタナバンク | ↓ |

大きく変わりました!

証券会社だからスゴイには疑問

オルタナバンクを次の理由で評価するサイトやブログが多いです。

- 第一種金融商品取引業の登録を取っている

- 証券会社が運営している

しかし、これは間違った評価です。

なんで?

SAMURAI証券が一種を取ったのではない

沿革で触れた通り証券会社として金商一種を取ったのはAIP証券です。

SAMURAIグループは金商一種を持つ証券会社を買収したのであり、独力で一種を取ったのではありません。

ですので、

という評価は事実に反します。

スゴイ理由としておかしい。

「20年以上にわたり経営を続けているのでスゴイ」という評価も、途中で経営主体が変わっているので的外れです。

いわゆる証券会社ではない

また、SAMURAI証券は株の売買取次などの業務は行っていません。

我々が想像するいわゆる証券会社ではないのです。

なので「野村や大和と同じ証券会社だからスゴイ」という評価も間違っています。

これも理由としておかしい。

3つとも取っているはスゴイの理由にならない

「オルタナバンクは以下の登録を3つとも取っているのでスゴイ」と評価する人もいますが。

- 第一種金融商品取引業

- 第二種金融商品取引業

- 電子募集取扱業務

理由としておかしいです!

まず、ソーシャルレンディングに必要なのは金商二種であり一種は必要ありません。

また、投資家が直接、借り手企業と匿名組合契約を締結する場合などを除き、電子募集取扱業務もソシャレンでは不要です。

つまり、多くのソシャレン業者は金商一種と電子募集取扱業務は必要ないから取っていないだけです。

一種と電子はいらないんだ!

よって、

- SAMURAI証券は3つとも取っている

- 他の業者は1つしか取っていない

- だからSAMURAI証券はスゴイ

というのは論理的に間違っています。

スゴクないではない

なお、誤解のないように申し上げますと、僕はオルタナバンクがスゴクないと言っているのではありません。

スゴイとする理由が非論理的だと言っているだけです。

理由がおかしいよと。

募集状況

オルタナバンクの募集状況を解説します。

募集実績

まず募集実績です。(2026年は5月募集分まで)

| 期間 | 案件数 | 募集額 |

|---|---|---|

| 2022年 | 118件 | 58億9,020万円 |

| 2023年 | 103件 | 207億8,095万円 |

| 2024年 | 146件 | 310億7,428万円 |

| 2025年 | 177件 | 315億7,108万円 |

| 2026年 | 95件 | 154億7,032万円 |

プチ解説 案件とは?

2022年から案件数が急激に増加し、2023年春からは募集額も大型化しました。

現在は年間300億円以上を募集しています。

だったら投資しやすい?

募集頻度と1回あたり募集額

月平均の募集回数と1回あたりの募集額を見てみましょう。(2026年は5月募集分まで)

| 期間 | 月平均募集回数 | 1回あたり募集額 |

|---|---|---|

| 2022年 | 9.8回 | 4,992万円 |

| 2023年 | 8.6回 | 2億176万円 |

| 2024年 | 12.2回 | 2億1,284万円 |

| 2025年 | 14.8回 | 1億7,837万円 |

| 2026年 | 19.0回 | 1億6,285万円 |

募集回数は月に10回以上と他社と比べて多く、募集額も平均2億円弱と高水準です。

業界トップクラスです!

償還実績

投資家のお金はちゃんと戻ってきているか?

償還実績を見てみます。(2026年6月6日現在)

| 区分 | 金額 | 構成比 |

|---|---|---|

| 累計調達額 | 767億7,778万円 | 100% |

| 内、償還済み | 473億5,175万円 | 61.7% |

| 内、運用中 | 294億2,603万円 | 38.3% |

プチ解説 償還とは?

募集実績が急増中のため、運営期間が長い割には償還済みは6割に留まっています。

なお、過去に2案件で償還が4カ月遅延したことがあります。

ただし、元本毀損を起こしたことはありません。

投資家が被害に遭ったことはないのね。

利回りと運用期間

直近1年間(2025年6月~2026年5月)に募集された案件の利回りと運用期間を解説します。

利回り

利回りは最低4.0%、最高9.9%、平均7.1%です。

| 利回り | 案件数 | 構成比 |

|---|---|---|

| 4%台 | 23件 | 11.1% |

| 5%台 | 22件 | 10.6% |

| 6%台 | 43件 | 20.7% |

| 7%台 | 28件 | 13.5% |

| 8%台 | 59件 | 28.4% |

| 9%以上 | 33件 | 15.9% |

全体の8割が利回り6%以上で、利回り8%以上だけで4割を占めます。

有数の高利回り業者と言って良いでしょう。

平均利回りの推移

次に平均利回りの推移です。(2026年は5月募集分まで)

| 期間 | 平均利回り |

|---|---|

| 2022年 | 5.6% |

| 2023年 | 6.3% |

| 2024年 | 7.2% |

| 2025年 | 6.6% |

| 2026年 | 7.5% |

かつては平均4%台の時期もありましたが、2022年から急速に利回りをアップさせました。

2025年に低下しましたが、2026年に入って元の水準に戻しています。

運用期間

運用期間は最短1カ月、最長37カ月、平均12.4カ月でした。

| 運用期間 | 案件数 | 構成比 |

|---|---|---|

| 1~6カ月 | 79件 | 38.0% |

| 7~12カ月 | 62件 | 29.8% |

| 13~24カ月 | 46件 | 22.1% |

| 25~36カ月 | 20件 | 9.6% |

| 37~48カ月 | 1件 | 0.5% |

7割の案件が運用期間1年以内です。

運用期間が長くなるとリスクが上がるので、1年以内の案件に投資することをおすすめします。

手数料

オルタナバンクの手数料は以下の通りです。

| 項目 | 金額 | |

|---|---|---|

| 会員登録 | 無料 | |

| 口座維持 | 無料 | |

| 投資申込 | 無料 | |

| 退会 | 無料 | |

| 入金時の振込手数料 | 投資家負担 | |

| 出金時の振込手数料 | 出金先 | 手数料 |

| GMO銀行 | 無料 | |

| 他行 | 143円 | |

プチ解説 入金、出金とは?

入出金時とも振込手数料は投資家負担です。

なお、オルタナバンクの口座はGMOあおぞらネット銀行です。

自分の口座もGMO銀行で登録すれば、入出金ともに手数料が無料になります。

GMO銀行、おすすめです!

●公式サイト:オルタナバンク

オルタナバンクのデメリットとリスク

オルタナバンクの悪いところを見ていきます。

元本と利益の保証がない

借り手の債務不履行などで、利益を得られず元本が戻ってこない可能性があります。

投資なのでノーリスクではありません。

他の業者も同じだよ。

プチ解説 債務不履行とは?

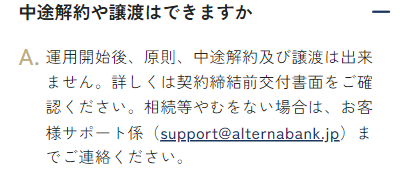

途中解約できない

運用期間中の途中解約はできません。

オルタナバンクのFAQには「やむを得ない場合は」とありますが、お金が必要になったなど個人的理由での解約は不可です。

プチ解説 譲渡とは?

他社も同じです!

運営会社が非上場企業

オルタナバンクを運営するSAMURAI証券は非上場企業です。

上場企業系の業者に比べて信用力が劣ります。

プチ解説 上場企業系とは?

上場系のほうが安心できる。

借金取り立ての保証がない

利益相反になる

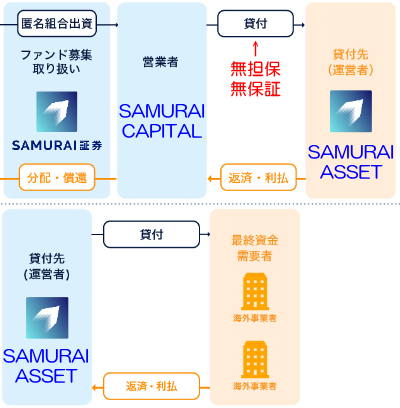

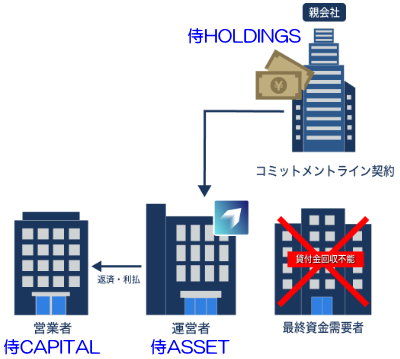

オルタナバンクで投資家のお金はSAMURAI証券、SAMURAI CAPITALを経由してSAMURAI ASSETに貸し付けられます。

この貸し付けは無担保無保証です。

ASSETはそのお金を最終資金需要者に貸しますが、もし最終資金需要者が返済できなくなると?

無担保無保証なので証券とCAPITALはASSETに自社資金での返済を要求すべきです。

しかし、3社はグループ会社なのでASSETへの返済要求は利益相反になります。

- SAMURAI FINANCIAL HOLDINGS

- SAMURAI証券

- SAMURAI CAPITAL MANAGEMENT

- SAMURAI ASSET FINANCE

投資家を守るとグループに打撃が。

取り立てを期待できるか?

返済額がグループ存続の危機につながる規模の場合、果たして取り立てられるでしょうか?

いささか不安に感じます。

これは他社も同じです!

コミットメントライン契約は上限がある

最終資金需要者から回収できない場合について、オルタナバンクの案件説明には次の注意書きがあります。

※運営者はファンドによる調達以外にも、親会社とのコミットメントライン契約(極度額10億円)にて資金の確保をおこなっております。

ここでいうコミットメントライン契約とは、

- ASSETが上限10億円まで

- HOLDINGSから借りられる

それでCAPITALに返せるね。

ただし、トータル10億円であり1案件10億円ではありません。

そして、オルタナバンクの案件は大半が億円単位です。

複数の案件で貸し倒れが発生した場合、コミットメントライン契約でカバーできない可能性があります。

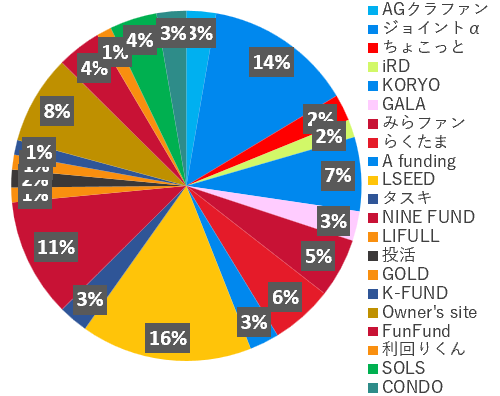

海外案件は途上国リスクがある

途上国案件が多い

オルタナバンクは借り手が途上国企業の案件が多いです。(グラフは2023年上期)

| 所在国 | 融資額 | 構成比 |

|---|---|---|

| 日本 | 29億7,388万円 | 53.7% |

| カンボジア | 16億2,912万円 | 29.4% |

| シンガポール | 9億3,140万円 | 16.8% |

| 合計 | 55億3,440万円 |

途上国ゆえの高利回り

なお、ソーシャルレンディングでは基本的にリターンとリスクは比例します。

高利回りで途上国案件を選んでおきながら、リスクが高いと文句を言うのならば、それは投資家の身勝手です。

ごもっとも。

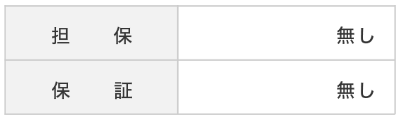

保全の弱い案件が多い

オルタナバンクは担保や保証といった保全の弱い案件が多いです。

無担保無保証が多い

2023年上期は無担保無保証の案件が全体の4割を占めました。

| 保全 | 件数 | 構成比 |

|---|---|---|

| 無担保無保証 | 18件 | 39.1% |

| 片方あり | 18件 | 39.1% |

| 有担保有保証 | 7件 | 15.2% |

| 不明 | 3件 | 6.5% |

そのうちの9割が借り手の1社以上がカンボジア企業です。

担保はあってほしい…

不動産担保が少ない

一般に担保は不動産が強いと言われますが、オルタナバンクは不動産担保付き案件が少ないです。

2023年上期の場合、不動産担保付き案件は全体の15%でした。

| 不動産担保 | 件数 | 構成比 |

|---|---|---|

| あり | 7件 | 15.2% |

| なし | 39件 | 84.8% |

日本保証案件は出ていない

かつてオルタナバンクには借り手が返済できない場合に、機関保証会社の日本保証が代わりに返済してくれる案件がありました。

日本保証が倒産しない限り、元本が必ず戻ってくる非常に堅い案件です。

しかし、2022年6月を最後に日本保証案件は出ていません。

以上より保全面が弱いと。

リスクが途中で変わる

オルタナバンクにはリスクが途中で変わる案件があります。

投資後にリスクが高まる

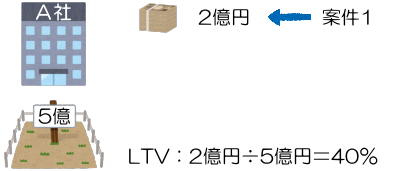

例として次のような案件1が募集されたとします。

- 借り手:A社

- 融資額:2億円

- 担保:5億円の土地

LTV40%ですので安全性は高いです。

プチ解説 LTVとは?

安心だね。

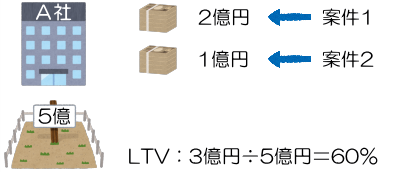

ところが翌月、同じ借り手、同じ土地で融資額1億円の案件2が出ます。

この時点でLTVは60%に。

リスクが上がった…

さらに翌月、1億5千万円の案件3が。

ついにLTVは90%です。

ヤバいよ!

募集の仕方に問題がある

LTV40%のつもりで案件1に投資した人はブチ切れますよね?

聞いてないよ!

まさにその通りで、問題なのは追加募集の可能性を明示せずに募集したことです。

募集の仕方としてマズイと思います。

リスクは明示を!

どの融資にあてられるか不明確

自分のお金はどの融資にあてられたのか?

次のような案件があるとします。

SAMURAI ASSETは2~5月にかけて借り手に4億円を融資済みです。

そのうちの3億円を投資家のお金に置き換えるバックファイナンス案件です。

- 募集額:3億円

- 融資対象1

- 貸付時期:2023年2月

- 融資額:1億円

- 融資対象2

- 貸付時期:2023年3月

- 融資額:1億円

- 融資対象3

- 貸付時期:2023年5月

- 融資額:2億円

さて、借り手が1と2の2億円しか返済できなかった場合、あなたのお金は戻ってくるでしょうか?

つまり、自分のお金が3つのうちのどれにあてられているか分からないということです。

投資前によく確認すべき

オルタナバンクでは上記の時期違いの他に、担保ありとなしの融資が混在しているケース、借り手が複数のケースなど多々あります。

案件ごとに扱いのルールが決まっているはずなので、投資前に確認しましょう。

情報が不十分な案件がある

オルタナバンクには情報が不十分な案件があります。

担保不動産の詳細情報は非公開です。

正確な地番や面積、築年などは分かりません。

担保価値を評価できないね。

運用期間が長期化

オルタナバンクは運用期間が急激に長期化しています。

以前は平均運用期間が6~12カ月でしたが、2023年から平均で12カ月を超えるようになりました。(2026年は5月募集分まで)

運用期間の長期化は不安要因です。

募集規模が巨大化

1回あたりの募集額も急激に増加しています。

2023年3月以降は大半の案件が億円台です。

一部の借り手では2023年下期に入ってから1回あたりの募集額=借入額が数倍に増えています。

規模拡大のために無理をしている可能性がないか要注意です。

海外案件デフォルト時の対応に不安

海外案件のモニタリングや管理は現地の業務委託先が代行しているはずです。

海外の借り手が返済できなくなった際の債権回収も業務委託先が代行することになります。

途上国でこれが十分に機能するのかも不安要素です。

他の海外案件業者も同じです!

プチ解説 モニタリングとは?

ソーシャルレンディング専業である

SAMURAI証券はソーシャルレンディング専業です。

ソーシャルレンディングで業者の利益は募集額の1~3%と言われます。

ウハウハ儲かる商売ではないです。

| 決算期 | 売上高 | 営業利益 | 純利益 | 自己資本比率 |

|---|---|---|---|---|

| 2020年 | 9,433万円 | 9,433万円 | ▲2億1,090万円 | 30.7% |

| 2021年 | 6,246万円 | 4,266万円 | ▲2億3,255万円 | 60.4% |

| 2022年 | 2億8,978万円 | 455万円 | 4,566万円 | 32.0% |

| 2023年 | 4億7,800万円 | 5,404万円 | 5,767万円 | 29.0% |

| 2024年 | 4億6,864万円 | 1,212万円 | 1,213万円 | 21.2% |

実際、SAMURAI証券も2021年度決算までは赤字でした。

経営状態に問題がないか常に注意しましょう。

決算公告は毎回チェック。

分配金が想定よりも減ることがある

受け取る分配金が想定より少ない

下記のような案件があるとします。

- 利回り:7.0%

- 運用期間:22カ月

オルタナバンクのサイトには分配金の簡易シュミレーターがついています。

100万円投資で分配金は13万円と表示されますが、実際に分配されるのは8万円です。

なんで?

分割返済で元本が減るため

実はこの案件、借り手が運用期間中に何回かに分けて元本を返済します。

そのたびに貸している元本が減るので受け取る分配金も減るってことです。

簡易シュミレーターです!

分配予定表で明示されている

なお、このことは案件紹介ページの分配予定表で明示されています。

投資する前にチェックだね。

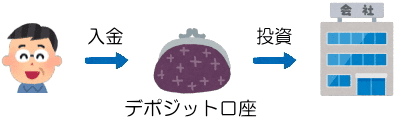

事先入金方式

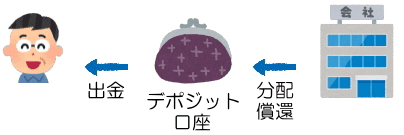

オルタナバンクは事前にデポジット口座への入金が必要な事先入金方式です。

このため、次のような問題が起こります。

- 事前に入金した

- クリック合戦で投資できなかった

- デポジット口座で資金が寝る

- 引き出すには手数料が必要

プチ解説 デポジット口座とは?

あんまりだよ…

ただ、最近のオルタナバンクではクリック合戦になることは少ないです。

なので、大きな問題ではないと思います。

プチ解説 クリック合戦とは?

出金時に手数料がかかる

オルタナバンクはデポジット口座から引き出す際の振込手数料が投資家負担です。

ただし、自分の口座がGMOあおぞらネット銀行ならば無料になります。

| 自分の口座 | 出金手数料 |

|---|---|

| GMOあおぞらネット銀行 | 無料 |

| その他の銀行 | 143円 |

GMO銀行オススメです!

●公式サイト:オルタナバンク

オルタナバンクのメリットと特長

次はオルタナバンクの良いところです。

これまでに元本毀損ゼロ

オルタナバンクは2015年5月から現在まで600案件以上を募集してきました。

これまでに元本の毀損はゼロです。

長期に渡る元本償還率100%こそがオルタナバンク最大の強みです。

実績が安全性を証明!

分別管理が信託保全

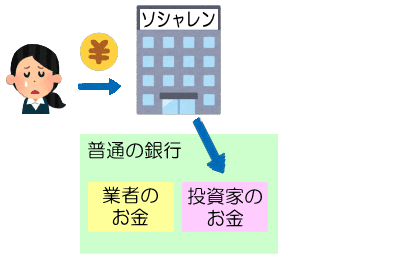

普通の銀行での信託保全は安全ではない

多くのソシャレン業者の分別管理は普通の銀行を使ったものです。

通帳と印鑑は業者が保管しており、その気になれば勝手に引き出すことができます。

また、業者が倒産すると口座の中身は破産管財人の管理下におかれます。

安全じゃないじゃん!

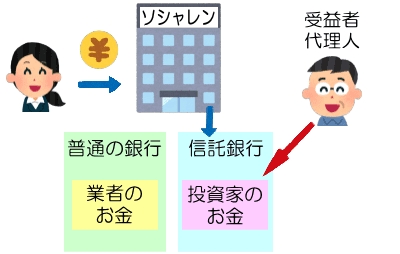

金商一種は信託保全

一方、第一種金融商品取引業者には信託銀行を使った分別管理(信託保全)が義務付けられています。

信託保全では弁護士などが受益者代理人に指名され口座の動きを監視するので、業者は勝手に引き出せません。

また、業者が倒産しても破産管財人は口座の差し押さえはできず、受益者代理人が投資家に返却します。

SAMURAI証券も信託保全をしているはず

SAMURAI時代は成立前書面に「日証金信託銀行で分別管理」と書かれていました。

オルタナバンクの書面には書かれていませんが、法律に違反していない限り信託保全をしているはずです。

違反してたら?

日本投資者保護基金の対象になるかは微妙

第一種金融商品取引業者は日本投資者保護基金への加入義務があります。

業者が信託保全をしていない状態で倒産した場合、日本投資者保護基金が1人1千万円まで補償します。

ただ、補償対象は有価証券に関するものに限られます。

ソーシャルレンディングはみなし有価証券なので、補償対象にならない可能性があります。

信託保全の対象はデポジット口座の残高だけ

なお、信託保全の対象はデポジット口座の未投資資金だけです。

案件に投資しているお金が守られるわけではありません。

元本保証ではないよ。

自己資本規制比率のルールがある

第一種金融商品取引業者には自己資本規制比率のルールが適用されます。

自己資本規制比率とは?

自己資本規制比率とは「リスク相当額」に対する「固定化されていない自己資本の額」の比率です。

次の計算式で出されます。

固定化されていない自己資本の額 ÷ リスク相当額 × 100%

「固定化されていない自己資本の額」は大雑把に言うと、貸借対照表の自己資本相当額から固定資産相当額を引いたものです。

すぐに動かせるお金というイメージで捉えてください。

自己資本規制比率が100%を超えていれば、リスクが現実化してヤバい状況になったときに自社の資金でカバーできるということです。

数字が大きいほど安全です!

自己資本規制比率のルール

金商一種業者には自己資本規制比率に関して以下のルールが適用されます。

- 比率を記載した書面を四半期ごとに全営業所で公開

- 比率が以下を下回った場合

- 140%:金融庁に届出

- 120%:金融庁が業務改善命令

- 100%:金融庁が業務停止命令

このルールで一種業者にヤバくなったときのための資金をキープさせています。

強制的にキープさせてるわけだ。

SAMURAI証券の自己資本規制比率

SAMURAI証券の決算期末時点での自己資本規制比率は以下の通りです。

| 決算期 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|

| 自己資本規制比率 | 396.6% | 207.5% | 335.7% |

これってどうなの?

同じく金商一種のクラウドバンクを見てみましょう。

| 決算期 | 2021年 | 2022年 | 2023年 |

|---|---|---|---|

| 自己資本規制比率 | 323.4% | 286.1% | 298.8% |

おおむね同じ水準です。

他の証券会社は?

野村證券など多くの証券会社も300%台です。

SAMURAI証券は極端に低い水準ではないでしょう。

安全性の証明とまでは言えない

ただ、SAMURAI証券の自己資本規制比率は注意が必要です。

自己資本規制比率を出す数式でリスク相当額は次の3つから構成されます。

- 市場リスク相当額:有価証券の価格変動で発生するもの

- 取引先リスク相当額:取引先の契約不履行で発生するもの

- 基礎的リスク相当額:事務処理ミスなどで発生するもの

SAMURAI証券はどうなの?

決算期ごとの内訳は以下の通りです。

| 決算期 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|

| リスク相当額 | 7,179万円 | 7,661万円 | 8,192万円 |

| 内、市場リスク | 185万円 | 0円 | 0円 |

| 内、取引先リスク | 604万円 | 390万円 | 1,666万円 |

| 内、基礎的リスク | 2,464万円 | 7,271万円 | 6,527万円 |

2022年の取引先リスクは1,666万円ですが、オルタナバンクの貸し付け総額はこんな少額ではありません。

ですので、リスク相当額には借り手の債務不履行リスクは見込まれていないと考えられます。

借り手の踏み倒しをリスクに入れてない!

そもそも、自己資本規制比率ですが、

「固定化されていない自己資本の額」でヤバい状況をカバーします。

その金額はSAMURAI証券では3億円足らずです。

| 決算期 | 2020年 | 2021年 | 2022年 |

|---|---|---|---|

| 固定化されていない 自己資本の額 |

2億8,479万円 | 1億5,899万円 | 2億7,503万円 |

オルタナバンクはどの借り手にも億円単位で貸しており、3億円など1社がデフォルトすれば吹っ飛ぶ額です。

リスクをカバーできない…

ですので現状のオルタナバンクを見る限り、

- SAMURAI証券は金商一種

- 自己資本規制比率のルールが適用される

- ルールを守っている

- なのでオルタナバンクは安全

とまでは言えないと考えます。

案件の種類が多い

オルタナバンクは案件の種類が多いです。

大きく、国内と海外に分かれ、借り手は金融機関、飲食業、教育機関、投資会社など、資金使途も多岐に渡ります。

ただ、大切なのは良い案件がどれだけあるかです。

投資する際は案件の詳細をしっかり調べた上で判断しましょう。

投資の基本だよ。

利回りが高い

オルタナバンクは7割の案件で利回りが6%以上です。

多くの投資家にとって利回りの高さはオルタナバンクの最大の魅力でしょう。

ただ、ソーシャルレンディングで利回りとリスクは比例します。

高利回りは高リスクの裏返しなので注意が必要です。

投資しやすい

オルタナバンクは募集回数、募集額ともに多いです。

クリック合戦はほとんどなく非常に投資しやすいです。

少額から投資できる

オルタナバンクの最低投資額は1万円です。

少額から投資できるので始めやすいです。

分配金が毎月入る

オルタナバンクは4割の案件が毎月分配です。

毎月、分配金が入ってくるので、儲かってる感を得やすいでしょう。

ここまでメリットでした!

●公式サイト:オルタナバンク

オルタナバンクの評判と口コミ

次にオルタナバンクの評判です。

悪い評判と口コミ

事前入金が不便

オルタナバンクは事前にデポジット口座への入金が必要です。

この点への不満の声が多いです。

運用期間が長い案件がある

2023年6月頃から長期案件が増えてきました。

運用期間が長いとリスクが上がります。

一部途中返済はうれしくない

分配金=元本×利回りですから償還で元本が減ると分配金も減りますよね。

ただ、安全面を考えると途中返済にもメリットはあります。

投資できなかった

クリック合戦はめったにないですが、満額集まると終わります。

次回はお早めに!

良い評判と口コミ

投資しやすい

オルタナバンクは以前から競争率が高くありませんでした。

最近は多くの案件で募集額が1億円以上になり、さらに投資しやすくなっています。

再投資しやすい

オルタナバンクは募集回数、募集額ともに多いので、戻ってきたお金を即座に再投資できます。

資金効率が良いです。

毎月分配がある

オルタナバンクは毎月分配の案件が比較的多いです。

毎月チャリンと入ってくるのはうれしいですよね。

元本がちゃんと戻ってくる

2015年から運営してきて、これまで元本毀損はありません。

ここまで口コミでした!

●公式サイト:オルタナバンク

オルタナバンクの注意点と対策

オルタナバンクで投資する際の注意点と対策です。

難易度最高レベルの業者

オルタナバンクは難易度最高レベルの業者です。

案件リスクが多い

まず、最終資金需要者がカンボジアの金融機関といった途上国リスクがあります。

無担保無保証など保全が弱い案件も多いです。

不動産担保の所在地や築年など、提供される情報が不十分。

リスクが途中で変わる案件も。

情報不足は怖い…

運営者リスクもある

また、運営会社は非上場企業である上にソシャレン専業です。

最近は運用期間の長期化、募集規模の大型化が急速に進んでいます。

急拡大に不安を感じるかも。

金商一種だからスゴイ!証券会社だからスゴイ!過去に事故ゼロだからスゴイ!

そんないい加減な理由で手を出して良い業者ではありません。

難易度ガチ高です!

注意点への対策

投資したい気持ちは分かる

ただ、オルタナバンクは利回りが高い上に投資しやすい。

なので投資したい気持ちは分かります。

ぶっちゃけ、条件良いもん!

ただ「ハイリターンに手を出す=ハイリスクに手を出す」です。

そうである以上、リスク対策はやって当然ですよね?

何をすれば良いの?

しっかり調べてしっかり選ぶ

基本中の基本ですが、案件紹介ページをしっかり読み、しっかり調べ、しっかり選ぶ。

最終資金需要者までしっかり調べましょう。

カンボジアのマイクロファイナンスのサイトを開いて、どんな企業かチェックする。

最低でもその程度はしましょう。

自分のお金を貸す相手だから。

SAMURAI証券の能力を見極める

ただ、海外だと調べるにも限界がありますよね?

どうしても分からない部分はSAMURAI証券に託すしかありません。

では、SAMURAI証券に託せるだけの能力はあるのか?

そこは自分なりにしっかり見極めたほうが良いです。

投資はすべて自己責任です!

リスキーな案件は避ける

見極められないならば投資すべきではありません。

それでも投資するならば、せめてリスキーさが分かりやすい案件は避けましょう。

- 海外案件

- 無担保無保証

- 運用期間が長い

これだけでもリスクはかなり減ります。

でも、投資できる案件も減る。

他の業者も使う

それについては他の業者も利用しましょう。

投資の機会を増やせますし、分散投資でリスクも下がります。

分散は投資の基本!

僕は常に20社以上で投資しており、100社以上で会員登録済みです。

オススメの業者はこちらの記事で紹介しています。

こちらの記事はソシャレン、クラファン、すべての業者のリストです。

穴場業者がたくさんあります!

●公式サイト:オルタナバンク

オルタナバンクでの僕の投資実績

オルタナバンクでの僕の投資実績を公開します。

僕の投資実績

これまでに投資したのは以下の2案件です。

| 投資時期 | 案件 | 利回り | 投資額 | 分配金 |

|---|---|---|---|---|

| 2019年10月 | さくらビジネスローン | 4.0% | 30万円 | 11,500円 |

| 2019年10月 | インドネシア円建て | 5.0% | 30万円 | 15,101円 |

| 合計 | 60万円 | 26,601円 |

さくらは日本保証の保証付き、インドネシアはJトラスト(東証二部、当時)の連帯保証付き。

元本毀損はありえないと判断しました。

現在は様子見中

現在はオルタナバンクでは投資していません。

なにせ小心者のチキン野郎ですので。笑

ソシャレンはAGクラウドファンディングのような上場企業系が安心できます。

リスクを避けすぎだよ。

●公式サイト:オルタナバンク

オルタナバンクの会員登録の注意点

オルタナバンクで会員登録する際の注意点をまとめます。

会員登録のポイント

条件

- 18歳未満、75歳以上は不可

- 法人での登録も可

手続きの流れ

- 他の業者と同じ流れ

- eKYC(スマホでの本人確認)に対応

- 登録が完了するとハガキが届く

- 転送不可簡易書留

- eKYCの場合はメール

- 認証コードは入力不要

本人確認資料として使えるもの

- 以下の場合、いずれか1点

- 運転免許証

- 運転経歴証明書

- パスポート

- 個人番号カード

- 外国人登録証明書

- 在留カード

- 特別永住者証明書

- 以下の場合、いずれか2点

- 健康保険証

- 印鑑証明書

- 住民票の写し

- 年金手帳

マイナンバーの扱い

- マイナンバーの登録が必要

- 会員登録時にマイナンバーも登録

- 以下のいずれかをアップロード

- マイナンバーカード

- 個人番号通知カード

- 個人番号付きの住民票の写し

提携銀行

- GMOあおぞらネット銀行

- 同行から振り込めば振込手数料が無料

- 出金手数料は投資家負担

- 自分の口座がGMO銀行:0円

- 自分の口座がGMO銀行以外:145円

登録完了までの所要日数の目安

- 3~5営業日

会員登録の注意点

入金時の注意

- 本人名義の口座から振り込む

- 会員登録時に登録した口座以外からでも可能

会員登録は無料です!

●公式サイト:オルタナバンク

オルタナバンクのまとめ

最後にオルタナバンクの要点をまとめます。

オルタナバンクの要点

要点は以下の通りです。

- 主なデメリット

- 非上場企業でソシャレン専業

- 途上国リスクがある

- 保全の弱い案件が多い

- 情報が不十分な案件がある

- 急激に拡大中

- 主なメリット

- 長期に渡り元本毀損ゼロ

- 利回りが高い

- 投資しやすい

- 注意点と対策

- 難易度最高レベルの業者

- 案件リスク+運営者リスク

- しっかり調べてしっかり選ぶ

- リスキーな案件は避ける

中級以上の投資家に検討の価値あり!

オルタナバンクは難易度が高いです。

途上国リスク、無担保無保証など保全の弱さ、情報の不十分さ。

運営会社は非上場のソシャレン専業で急拡大中。

案件リスク、運営者リスクともに高く、難易度最高レベルです。

とは言うものの…

そうなんです!

6~8%を狙える高利回り。

募集回数、募集額ともに多く、バツグンに投資しやすい。

利回り2~3%の業者が増えてきたし。

競争激化で投資しにくいし。

オルタナバンクに手を出したい気持ちはよく分かります。

条件、良すぎだもん。

なので、手を出すなら出すでOK。

ただし、安全対策は徹底しましょう。

横着せずにしっかり調べる。

無担保無保証などリスキーな案件は避ける。

基本中の基本を徹底です。

セオリー通りに!

なお、難易度が高いので初心者にはおすすめしません。

どうしてもやるなら、

- 借り手が日本企業

- 国内の不動産担保付き

の案件に絞りましょう。

逆に中級者にとっては腕試しのチャンスです。

ハイリターンにハイリスクはつきもの。

リスクを見極め、しっかり対策して6~8%の高利回りをゲットしましょう!

条件の良さは間違いない!

・条件:投資額は問わない(既存会員も対象)

・金額:3,000円

・期限:2026年9月30日まで

オルタナバンクで投資するなら、3,000円ゲットの今がオトクです!

→ オルタナバンク 会員登録(無料)

会員登録だけでアマゾンギフト券をもらえます!

コメント