ソーシャルレンディングで投資するかを判断する際に、担保のLTVだけ見ていませんか?

LTVよりはるかに大切なのは担保が売れるかです。

担保が売れなければ元本を回収できない。

それが現実となったmaneo川崎案件を紹介します。

仮定のリスクではありません!

ソシャレン、クラファン、全業者リストです!

タップできる目次

maneo川崎案件の教訓

担保が売れないと元本全損

LTVは重要だが…

ソーシャルレンディングでは借り手が返済できなくなった場合、担保を処分して貸したお金を回収します。

しかし、評価額1億円の担保が必ずしも1億円で売れるとは限りません。

そこで大切なのがLTVです。

LTVが70%ならば、売却価格が7千万円でも元本は回収できます。

低いほど安全なLTVはソシャレンで投資判断をする際の重要な指標です。

プチ解説 借り手とは?

プチ解説 担保とは?

プチ解説 LTVとは?

プチ解説 元本とは?

売れなければ元本全損

ただし、LTVが機能するのは担保が売れる場合です。

担保が売れなければ貸したお金は回収できず、元本は戻ってきません。

つまり、最重点はLTVではなく担保が売れるかなのです。

売れないことなんてあるの?

担保が売れない。

それが現実化したのが今回紹介するmaneo川崎案件です。

プチ解説 案件とは?

maneo川崎案件とは

maneo川崎案件は当時ソシャレン最大手であったmaneoが2018年に募集した案件です。

maneo川崎案件の概要

| 利回り | 5.2~6.2% |

|---|---|

| 運用期間 | 11~13カ月 |

| 募集総額 | 12億円 |

| 募集時期 | 2018年2月7日~4月6日 |

| 償還予定 | 2019年3月28日 |

プチ解説 利回りとは?

プチ解説 運用期間とは?

2カ月に渡り103回に分けて募集が行われ、総額12億円が集められました。

利回りの違いは返済順位によります。

どういうこと?

川崎案件では下表の通りでしたが。

借り手が返済できず、担保処分で7億円だけ回収できた場合、5.2~5.6%の案件に投資した人には、元本全額が返還されます。

| 返済順位 | 利回り | 募集額 |

|---|---|---|

| 第1順位 | 5.2% | 2億円 |

| 第2順位 | 5.4% | 2億円 |

| 第3順位 | 5.6% | 2億円 |

| 第4順位 | 5.8% | 2億円 |

| 第5順位 | 6.0% | 2億円 |

| 第6順位 | 6.2% | 2億円 |

5.8%の人は半分だけ返還の元本毀損、6.0~6.2%の人は返還ゼロ、つまり元本全損です。

利回りが高いほど、万が一の場合のリスクが高い案件でした。

プチ解説 元本毀損とは?

当時はこのパターンがよくありました!

担保は川崎の病院跡地

担保は川崎市の病院跡地です。

- 所在:川崎市麻生区

- 土地:13,400㎡

- 建物:2,000㎡

maneoの評価額は16億円、融資額12億円に対するLTVは75%。

当時は80%が安全の目安と言われていたので、LTV的には問題ない案件でした。

リクレへの貸付はノンリコースローン

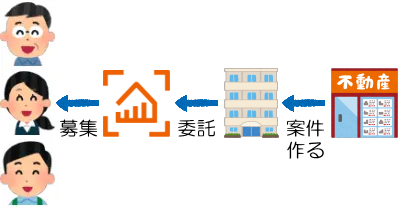

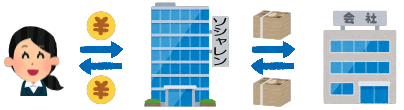

川崎案件ではグループ会社のmaneoマーケットが募集を担当、集まった12億円をmaneoが関連会社のリクレに貸します。

そして、リクレが不動産事業者のCU社に対して、病院を担保に12億円を貸しました。

| 募集 | maneoマーケット |

|---|---|

| ↓送金 | |

| 貸し手 | maneo |

| ↓貸付 | |

| 借り手 | リクレ |

| ↓貸付 | |

| 最終借り手 | CU社 |

ここでのポイントはmaneoからリクレへの貸付が、CU社への融資事業を返済原資とするノンリコースローンであったことです。

CU社がリクレへ返済できない場合、リクレはmaneoに返済する必要はなく、maneoはリクレの資産から強制回収することはできません。

ノンリコは怖いよ。

最終借り手は総額20億円を借り入れ

最終借り手のCU社は川崎案件を含む5つの案件をmaneoで募集していました。

2018年2月7日から5月29日にかけて川崎案件分と合わせて総額20億円を募集し、上記同様にリクレを経由して借り入れています。

運用開始と同時に利払い停止

いきなり利息不払い

CU社はリクレに利息を毎月支払い、それを受け取ったリクレがmaneoに利息を毎月支払う予定でした。

しかし、初回となる2018年5月25日の利払いをCU社は行わなかったのです。

いきなり不払い!

リクレが利息を立て替え

上述の通りリクレからmaneoへの返済は、CU社への融資事業を返済原資とするノンリコースローンです。

CU社が利払いを行わない以上、リクレにはmaneoへの利払いの義務はありません。

しかしリクレは、担保には20億円以上の価値があり、担保の売却で利息分の回収は可能と判断。

CU社の利息をリクレが立て替える形で、maneoへの利息を支払いました。

そして、CU社の不払いをmaneoには伝えず、担保の売却活動を進めたのです。

担保が売れず立て替えをストップ

続く利息不払い

5月に続いて6月以降もCU社からリクレへの利払いは行われませんでした。

このため、リクレは9月まで合計5回に渡り、立て替えでのmaneoへの利払いを続けたのです。

| 支払期日 | CU社 | リクレ |

|---|---|---|

| 5月28日 | 不払い | 立て替え |

| 6月28日 | 不払い | 立て替え |

| 7月30日 | 不払い | 立て替え |

| 8月28日 | 不払い | 立て替え |

| 9月28日 | 不払い | 立て替え |

進まぬ売却

一方、リクレによる担保の売却は一向に進みませんでした。

理由は担保の条件が悪かったことにあります。

- 最寄り駅から徒歩10分

- 山林の中腹に立地

- 傾斜地も含まれ利用できる面積が狭い

- 市街化調整区域に立地

- 病院跡地のため土壌汚染で残土処理などコストアップ

maneoへの立て替えをストップ

CU社は続く10月分の利払いも不履行。

窮地に追い込まれたリクレは、ついに担保の20億円での売却は不可能と判断。

10月29日分のmaneoへの利払いを停止したのです。

ギブアップした…

maneoが延滞を発表

maneoはリクレから受け取る利息を原資に、投資家に分配金を毎月払っていました。

しかし、リクレの利払い停止を受け、2018年11月1日に今後の分配が延滞することを発表したのです。

そしてこの発表で、実はCU社が利払いを行っていないのは川崎案件だけではなく、他の4案件も同様であることが発覚。

総額20億円の投資家の出資金が返還されない可能性があることが明るみになったのです。

20億って…

その後も進まぬ売却

競売でも売れず

その後も担保の売却活動を進めたリクレですが、任意売却を諦め2018年12月に競売にかけます。

しかし、競売でも担保は売れず。

川崎案件他の予定償還日をすぎた2019年6月の競売では、5億円強の基準価格に対して入札はありませんでした。

| 時期 | 事項 |

|---|---|

| 2018年2~5月 | 川崎案件他募集 |

| 2018年5月28日 | CU社利払い不履行 |

| 2018年10月29日 | リクレ利払い不履行 |

| 2018年11月1日 | maneo延滞発表 |

| 2018年12月 | 競売不調 |

| 2019年3月28日 | 川崎案件予定償還日 |

| 2019年5月28日 | 他4案件予定償還日 |

| 2019年6月 | 競売不調 |

特別売却でも売れず

さらに、2019年7月には基準価格なしで先着順の特別売却が行われました。

しかし、ここでも買い手は現れず。

川崎案件は泥沼の様相を呈するに至りました。

訴訟に突入

年が明けて2020年に入り、maneo側はCU社に対して貸金返還請求訴訟を提起します。

CU社は出廷せずmaneo側の勝訴が確定しましたが、CU社は一切の対応を行いませんでした。

maneo側は裁判所にCU社の破産申立を申請し、2020年7月に破産手続きが開始。

この間もリクレの売却活動は続きました。

大半の投資家が元本全損で終戦

4年後にようやく売却

事態が動いたのはそれから2年が経った2022年9月です。

maneoが担保の売却完了を発表。

2018年11月の遅延発表から4年かけて、ようやく終戦となったのです。

やっと終わった。

が、しかし…

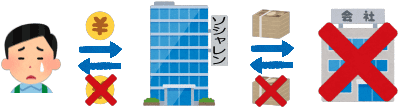

投資家の多くが元本全損に

4年がかりで担保が売れたものの、売却価格は1.3億円。

リクレが想定した20億円、担保評価額の16億円はおろか、出資総額の12億円にもまったく届かない金額だったのです。

その結果、元本の返還を受けられたのは第1順位の案件に出資した投資家だけ。

それも出資2億円に対して返還1.3億円ですので、戻ってきたお金は7割足らず。

3割強の元本毀損です。

| 返済順位 | 利回り | 募集額 |

|---|---|---|

| 第1順位 | 5.2% | 2億円 |

| 第2順位 | 5.4% | 2億円 |

| 第3順位 | 5.6% | 2億円 |

| 第4順位 | 5.8% | 2億円 |

| 第5順位 | 6.0% | 2億円 |

| 第6順位 | 6.2% | 2億円 |

そして、第2順位以下の投資家は全員元本全損。

maneo川崎案件は10億円を超える投資家被害という、悲惨な形で幕を閉じたのでした。

その担保、売れますか?

売れなければ元本毀損

LTVは担保が売れて初めて意味を持ちます。

そして、担保が売れないのは仮定ではなく現実のリスクです。

売れない場合、二束三文で買い叩かれて元本毀損になる可能性が高い。

それが最悪の形で現実化したのがmaneo川崎案件です。

売れるのか?ちゃんと見よう

業者サイトに書いてある担保評価額は、売れた場合の価格にすぎません。

売れるかどうかはまた別の話です。

売れない担保の価値はゼロ。

その担保は本当に売れるのか?

買い手が現れるような担保なのか?

ちゃんと考えた上で投資判断をしましょう。

明日は我が身です!

コメント