不動産クラファンの借入併用型案件にはメリットもありますが、リスクやデメリットもあります。

特に初心者はメリットばかりに目が行き、リスクやデメリットを見落としがちです。

この記事では借入併用型案件のリスクとデメリットについて解説します。

失敗投資を防ぎましょう!

使う業者を増やせばチャンスが増えます!

タップできる目次

不動産クラファンの借入併用型案件

借入併用型案件とは?

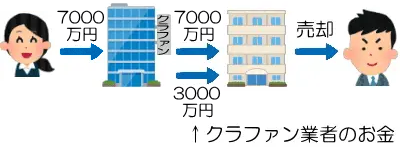

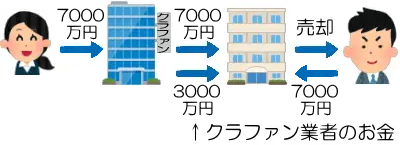

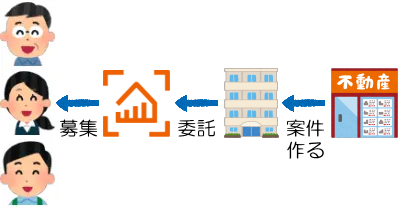

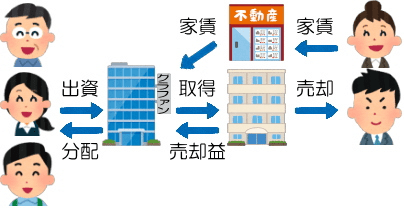

普通の不動産クラファン案件は投資家と業者が出資

普通の不動産クラファンの案件では投資家と業者が出資します。

下の図の場合、投資家7千万円+業者3千万円の1億円で物件を取得です。

プチ解説 案件とは?

プチ解説 業者とは?

プチ解説 出資とは?

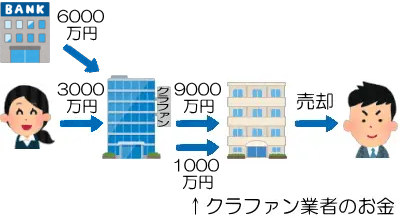

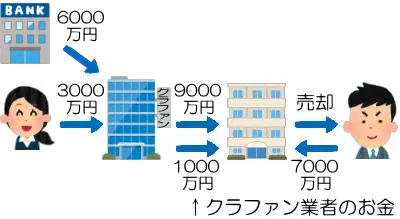

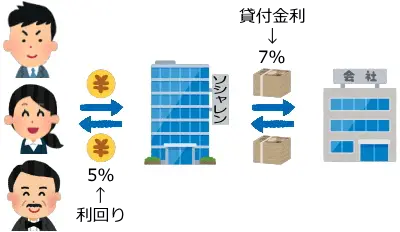

借入併用型案件は銀行も出資

借入併用型案件では投資家と業者に銀行が加わります。

下の図では銀行6千万円+投資家3千万円+業者1千万円の1億円で物件を取得です。

投資家と業者の出資の他に銀行からの借入も合わせて使うので「借入併用型案件」といいます。

借入併用型案件はSOLSやみらファンなど複数の業者で募集されています。

借入併用型案件のメリット

銀行からの借入を併用することには、いくつかのメリットがあります。

利回りが上がる

物件価格が1億円で年間の利益が400万円、つまり利回り4%の物件を投資家+業者の出資で取得したとしましょう。

この場合、投資家と業者の利回りはいずれも4%です。

- 利回り:4%

- 物件価格:1億円

- 年間利益:400万円

- 投資家:4%

- 業者:4%

プチ解説 利回りとは?

普通だよね。

同じ物件を業者+投資家+銀行の借入併用型案件で取得したとします。

銀行の金利は1%とか2%とか低いですよね?

4%も払う必要はありません。

そこで浮いた利益を投資家に回してやると、投資家の利回りが上がるということです。

- 利回り:4%

- 物件価格:1億円

- 年間利益:400万円

- 銀行:1%

- ↓浮いた分を投資家に回す

- 投資家:4%からアップ!

- 業者:4%

このように、「金利が低い銀行融資を利用することで、得られる利益率が上がる」ことをレバレッジ効果といいます。

借入併用型案件の最大のメリットはレバレッジ効果で利回りが上がることです。

銀行を利用して儲けます!

大型物件に投資できる

2つ目のメリットは大型物件に投資できることです。

平均的なクラファン業者が募集して集まるのは10億円程度でしょう。

ここに銀行借入30億円が加われば40億円の物件に投資できます。

借入併用型案件ならば六本木の高級1棟マンションといった、大型の優良物件への投資が可能になるのです。

投資家だけでは無理な物件に投資できる。

銀行の審査で安全性が高まる

最後のメリットは融資に際して銀行の審査が入ることです。

銀行が融資する=銀行の審査をクリアしたということ。

借入併用型案件であることが安全性の裏付けになります。

銀行がOKを出したよと。

借入併用型案件のリスクとデメリット

借入併用型案件にはメリットがある一方で、リスクやデメリットもあります。

償還順位が銀行よりあと回しになる

投資家と業者での出資の場合、元本の償還は投資家が優先です。

投資家7千万円、業者3千万円の1億円で取得した物件が7千万円でしか売れなくても、投資家の元本は全額戻ってきます。

プチ解説 元本とは?

プチ解説 償還とは?

これに対して借入併用型案件では銀行借入の返済が最優先で、投資家の優先順位は2番目です。

| 優先順位 | 融/出資者 |

|---|---|

| 1 | 銀行 |

| 2 | 投資家 |

| 3 | 業者 |

仮に銀行6千万円、投資家3千万円、業者1千万円の合計1億円で取得した物件が7千万円でしか売れなかった場合はどうなるでしょう?

入ってきた代金7千万円からまず銀行に6千万円を返済。

投資家には残った1千万円しか入ってこず、2千万円の元本毀損になります。

プチ解説 元本毀損とは?

最優先は銀行様、投資家はあと回し。

同じ7千万円での売却でも、投資家と業者ならば元本全額回収なのに、借入併用型案件では元本毀損になる。

これが利回りアップの代わりに背負うリスクです。

美味しい話だけじゃないのね…

投資家がリスク部分を担当する

銀行は掛け目といって、例えば評価額1億円の土地を担保に7掛けの7千万円までしか貸しません。

そうすることで土地が評価額通りに売れなかった場合に備え、リスクを避けています。

プチ解説 担保とは?

3掛けはリスキーな部分。

借入併用型案件で投資家が出資するのはそのリスキーな部分です。

銀行が手を出さないリスク部分を担当する。

それが、借入併用型案件の真の姿なのです。

劣後出資比率と値下げ余地を混同する

次のような借入併用型案件があるとします。

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

この案件について次のように説明している業者があるのです。

出資総額4千万円で劣後出資比率は25%です。なお、この案件には金融機関からの融資が別途あります。

プチ解説 劣後出資比率とは?

銀行の6千万円は出資ではなく融資なので、書いていることは間違っていません。

| 出資者 | 出資額 | 出資比率 |

|---|---|---|

| 投資家(優先出資) | 3,000万円 | 75% |

| 業者(劣後出資) | 1,000万円 | 25% |

| 出資総額 | 4,000万円 |

でも、劣後出資比率=物件の値下げ余地は25%ではないですよね?

9千万円以上で売れないと投資家は元本毀損になるので、値下げ余地は10%です。

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

借入併用型案件では「劣後出資比率=物件の値下げ余地」ではありません。

それに気づかず25%ダウンまで大丈夫と勘違いする投資家もいるでしょう。

借入併用型案件であることに気づかない

ごく一部ですが借入併用型であることが成立前書面にだけ書かれており、案件の募集ページには書かれていない業者があります。

借り入れがあることに気づかずに応募する投資家がいるかも知れません。

プチ解説 成立前書面とは?

借入併用型案件で投資家が取るべき対策

借入併用型案件のリスクとデメリットに対して、投資家が取るべき対策です。

借入の有無を成立前書面で確認する

銀行借入があるか必ず成立前書面で確認しましょう。

募集ページに書かない業者がある以上、投資家が自衛するしかありません。

あるべき論じゃなく現実論として。

値下げ余地が小さい案件は避ける

借入併用型案件では業者の出資=物件の値下げ余地が小さくなりがちです。

さきほどの例では10%でした。

- 銀行:6,000万円

- 投資家:3,000万円

- 業者:1,000万円

運用期間や物件との兼ね合いがあるので、一概に何%とは言えませんが。

値下げ余地が小さい案件はリスクが高いので避けましょう。

借入併用型案件をよく理解して投資判断を

以上、借入併用型案件のリスクとデメリットについて見てきました。

- メリット

- 利回りが上がる(レバレッジ効果)

- 大型物件に投資できる

- 銀行の審査をクリア

- リスクとデメリット

- 償還順位が銀行よりあと回し

- リスク部分を担当

- 劣後出資比率と値下げ余地の混同

- 借入併用に気づかず応募

借入併用型案件には利回りアップというメリットもありますが、それと引き換えのリスクとデメリットもあります。

そして銀行が手を出さないリスク部分を担当するというのが借入併用型案件の本質です。

背負うリスクに見合った利回りアップなのか?

案件の内容をよく理解し上で投資判断をしましょう。

安全に投資するためです!

コメント

不動産クラファン初心者です。

書籍と遜色ない記事を毎回書いただきありがとうございます。

こんにちは~

書籍だなんてとんでもない。

せいぜい週刊ゲンダイか東スポがいいとこですよ。

時間つぶしで気楽に読んでください。笑