「ソシャレン、不動産クラファンで資金調達するのは銀行に貸してもらえないクソ企業」

だからソシャクラはポンジとの主張があります。

そのような企業がある可能性は否定しません。

しかし、合理的な理由からソシャクラで資金調達している企業があることも事実です。

この記事では企業がソシャレン、不動産クラファンで資金調達する理由を解説します。

あえてソシャクラを選ぶ理由が!

最新のキャンペーン情報です。

タップできる目次

銀行から借りられない

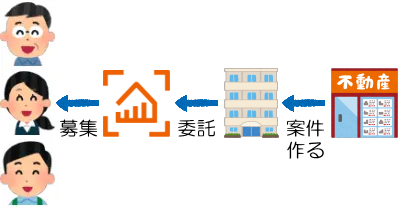

企業がソシャレン、不動産クラファンで資金調達する要因は2つあります。

1つは銀行から借りられないことです。

銀行が貸さない理由は主に6つあります。

創業して間もない

社歴が短いと銀行が融資しない

創業直後で社歴が短い場合、銀行は以下の理由から融資しません。

- 信用力が低い

- 取引実績が短い

- 事業の実績が少ない

- まだ決算を迎えていない

- 融資の可否を判断できない

ソシャレンならば貸せる

創業間もない企業であっても、ソシャレン業者は事業の成長性や潜在能力で融資の可否を判断します。

新しいビジネスモデルで銀行が審査できなくても、ソシャレン業者であれば審査可能です。

もちろん、審査や判断の基準が銀行ほど厳格ではないわけであり、リスクは伴います。

プチ解説 業者とは?

リスクは認識すべき。

銀行の融資基準が厳格すぎる

直近の決算が赤字の場合、多くの銀行は融資しません。

ソシャレン業者は担保が十分であれば融資します。

プチ解説 担保とは?

不動産担保がない

銀行は融資に際して不動産担保を求めることが一般的です。

ソシャレン業者は例えば売掛債権なども担保として受け入れます。

仮に不動産担保があっても所在地が銀行の営業区域外だと不可となるケースもあるようです。

厳しいんだね。

担保評価が低い

蓄電所が完成すれば価値が上がるが、現状では二束三文の原野。

こういった土地は銀行では担保として認められませんが、ソシャレンならば認められる場合があります。

ただし、完成しなければ貸し倒れ確実なのでリスクは非常に高いです。

蓄電池案件のリスクと対策については、こちらの記事で解説しています。

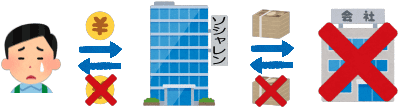

銀行にとって儲からない

企業の業績、財務内容、担保ともに問題がなくても、銀行が貸さないことがあります。

融資期間が短かったり、少額の融資である場合、受け取る利子の絶対額が少なすぎて、銀行が審査コストを回収できないからです。

銀行にとってコスパが悪い。

銀行の融資額では不足

担保評価額の8割まで借りたいが、銀行は7割しか貸してくれない。

そこで残りの1割をソシャレンで調達する場合があります。

この場合、返済順位は銀行が優先なので、ソシャレン業者が融資を回収できないリスクがある点に注意が必要です。

なお、このような「借入併用型案件」は不動産クラファンにもあります。

借入併用型案件のリスクについて、詳しくはこちらの記事を参照してください。

銀行よりも使い勝手が良い

企業がソシャレン、不動産クラファンで資金調達するもう1つの要因は、銀行よりソシャクラのほうが使い勝手が良いことです。

早く資金調達できる

良い土地が売りに出たので買いたい。

銀行の融資審査は時間がかかるので、待っているとライバル企業に買われてしまう。

そこで、スピーディに資金調達できるソシャレン、不動産クラファンを利用します。

新規事業にも使える

銀行から融資を受ける場合、資金使途が既存事業に限定されることがあります。

これまで宅地開発をやってきた不動産業者が新たに蓄電池事業に進出する場合、銀行から受けた融資は利用できません。

そこでソシャクラで資金調達します。

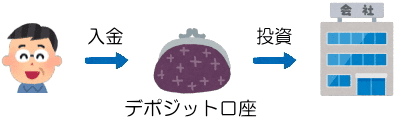

資金を最後まで使える

銀行融資は原則として毎月返済が必要です。

このため仮に10億円を借りた場合、3カ月後には使える資金は7億円になってしまいます。

ソシャレンならば満期一括の返済、不動産クラファンは運用期間終了後の元本償還が可能です。

ソシャクラならば集めた資金を最後まで満額使えます。

プチ解説 元本とは?

プチ解説 償還とは?

この違いは大きいね。

繰上返済がしやすい

銀行では繰上返済をすると手数料を取られます。

不動産クラファンならば早期償還になるだけで手数料はかかりません。

なお、ソシャレンでは銀行同様に手数料を取る場合があります。

プチ解説 早期償還とは?

ソシャクラ利用だからダメではない

ソシャクラ利用には理由がある

以上見てきたように、企業が銀行ではなくソシャレン、不動産クラファンで資金調達するのは理由があるからです。

企業は金利だけで判断するのではありません。

高金利でも採算が合うのであればソシャクラを使います。

「ソシャクラ利用=銀行に貸してもらえない=ポンジ」というのは、金利しか見ていない単純な発想です。

リスクがあることは認識を

一方で銀行の厳格な審査ではじかれたのであれば、当然リスクはあります。

スピーディな資金調達が必要であることは、自己資金不足の裏返しの可能性もあるでしょう。

「ソシャクラ利用=ポンジ」とは限りませんが、リスクがあることは否定できません。

リスクを踏まえた上で投資判断をしましょう。

ご安全に!

コメント