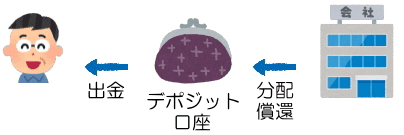

SPC型案件は倒産隔離ができるので安全性が高いと言われます。

しかし、倒産隔離は必ずしも有効に機能するとは限りません。

また、SPC型案件にはリスクやデメリットもあります。

そうなの!

SPC型案件の実態を知ることは、投資の失敗を防ぐ上で大切です。

この記事では業者サイトやネットメディアがあまり伝えない、SPC型案件のリスクとデメリットを解説します。

SPC型のリアルを語ります!

SPC型案件と倒産隔離についてよく分からないという方は、先にこちらの記事を読んでください。

最新のキャンペーン情報です。

タップできる目次

不動産クラファンのSPC型案件の問題点

SPC型案件のリスクとデメリット

SPC型案件にはリスクとデメリットがあります。

プチ解説 案件とは?

劣後出資比率が低い

SPC型案件ではSPCは業者とは別の法人と見なされます。

それゆえ、業者が倒産した際に、破産管財人はSPCの資産を差し押さえることはできません。

プチ解説 業者とは?

ですがもし、SPCが業者の100%出資だったらどうでしょう?

実質的に同一法人と見なされるので、SPCの資産は差し押さえの対象となり倒産隔離ができなくなります。

SPCに対する業者の出資、つまり劣後出資は一定以下でなければならないのです。

どれくらい?

プチ解説 出資とは?

プチ解説 劣後出資とは?

一般に5%が上限とされており、これを「5%ルール」といいます。

SPC型案件の多くで劣後出資比率は5%で、SPC型最大手のCREALに至ってはゼロです。

運用期間が長い

普通の不動産クラファン案件の運用期間は1年前後で、2年を超える案件はあまりありません。

これに対してSPC型案件は2~3年以上が多いです。

CREALの運用期間は2025年8月にSPC型になる前は平均20カ月でした。

SPC型になったあとは32カ月と1.5倍に長期化しています。

| 時期 | 平均運用期間 |

|---|---|

| 2024年8月~2025年7月 | 20.7カ月 |

| 2025年8月~2026年4月 | 32.4カ月 |

プチ解説 運用期間とは?

レバレッジ効果が低い

SPC型案件を紹介するネット記事では「借入併用のレバレッジ効果で利回りが上がる」と評価されることが多いです。

SPC型案件では投資家からの出資の他に、銀行からの融資を併用して物件を取得します。

銀行の金利は1~2%と低いため、そこで浮いた利益を投資家に回すことで、投資家の利回りが高くなるという仕組みです。

プチ解説 利回りとは?

良いことじゃん!

しかし、SPC型案件の利回りはLEVECHYを除いてそれほど高いとは言えません。

| 業者 | 利回り |

|---|---|

| ジョイントアルファ | 5% |

| CREAL | 5~6% |

| TREC FUNDING | 5~6.5% |

| LEVECHY | 6~8% |

また、CREALはSPC型化による利回りアップはわずか0.3%です。

| 時期 | 平均利回り |

|---|---|

| 2024年8月~2025年7月 | 5.5% |

| 2025年8月~2026年4月 | 5.8% |

ほぼ同じじゃん。

財務諸表を見られない

不動産クラファンでは業者に貸借対照表と損益計算書の開示が義務付けられています。

成立前書面に付いていますよね?

プチ解説 成立前書面とは?

ただし、SPC型案件については話が別でして。

SPC型案件では業者に貸借対照表と損益計算書の開示義務がないのです。

CREALなど上場企業系の業者ならばサイトのIRページなどで確認できますが。

LEVECHYのような非上場企業の場合は、業者の経営状態を把握できないのです。

プチ解説 上場企業系とは?

それで投資するのは怖いよね。

SPC型案件のメリットに疑問

SPC型案件のメリット自体にも疑問があります。

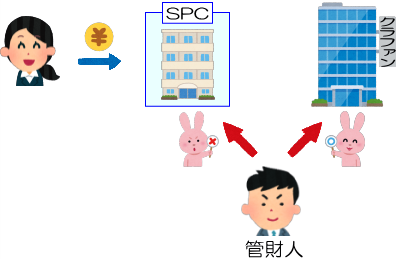

倒産隔離の有効性が疑わしい

最大のメリットとされる倒産隔離ですが、たしかにSPCが所有する物件は破産管財人に差し押えられません。

しかし、投資家の元本を回収するには物件を売却する必要があります。

プチ解説 元本とは?

ではそれは可能なのか?

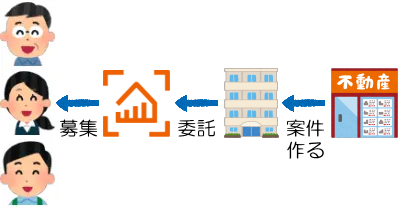

SPC型案件では物件の運用は業者に委託されます。

業者が倒産した以上、別の業者が運用を引き継ぐことになりますが。

引き継いだ業者が物件を売却できなければ元本は回収できないのです。

前任の業者が売却できなかった物件を、引き継いだ業者が本当に売却できるのでしょうか?

たしかに!

それ以前の問題として、SPC型案件で運用の委託を受けられる=倒産後に引き継げるのは、不動産特定共同事業の3号事業者の許可を持つ業者に限られます。

3号の許可を持っているクラファン業者は日本全国で11社だけ。

このうち、これまでにSPC型案件を運用した実績があるのは4社しかないのです。

| 業者 | 3号許可 | 実績 |

|---|---|---|

| Owner’s Site | 有 | |

| 九州・アジア・ファンディング | 有 | |

| CREAL | 有 | 有 |

| 地主倶楽部 | 有 | |

| ジョイントアルファ | 有 | 有 |

| タスキFunds | 有 | |

| TREC FUNDING | 有 | 有 |

| B-Den | 有 | |

| FCROWD | 有 | |

| Rimple | 有 | |

| LEVECHY | 有 | 有 |

※ 特例事業者限定の3号事業者を除く

プチ解説 不動産特定共同事業とは?

業者が倒産したあとに引き継いだ業者が売却できるのか?

それ以前に、引き継いでくれる業者が現れるのか?

仮にLEVECHYが倒産した場合、CREAL、ジョイントアルファ、TRECは引き継ぐのか?

倒産隔離が実際に機能するかは極めて疑わしいと言わざるを得ません。

絵に描いた餅に…

倒産隔離の必要性が低い

倒産隔離についてはもう一つ問題があります。

SPC型案件をこれまでに出したことがあるのは以下の4社ですが、そのうちの3社が上場企業です。

| 業者 | 上場市場 |

|---|---|

| CREAL | グロース |

| ジョイントアルファ | スタンダード |

| TREC FUNDING | プライム |

| LEVECHY | 非上場 |

非上場のLEVECHYはともかくとして、上場企業3社が倒産するでしょうか?

上場企業が倒産する確率は0.1%未満にすぎません。

そもそも、倒産隔離自体が必要とされていないのです。

レバレッジ効果は普通の不動産クラファンでもできる

SPC型案件のメリットとされるレバレッジ効果にも問題があります。

というのが、SPC型案件でない普通の不動産クラファン案件でも銀行借入の併用は可能。

つまり、普通の案件でもレバレッジ効果は可能なのです。

実際、大家どっとこむやみらファンなどで借入併用型案件を募集した実績があります。

SPC型の必要ないじゃん。

SPC型案件は業者のメリットが大きい

では業者はなぜSPC型案件をやるのか?

SPC型案件は業者にも大きなメリットがあるからです。

オフバランス化が可能

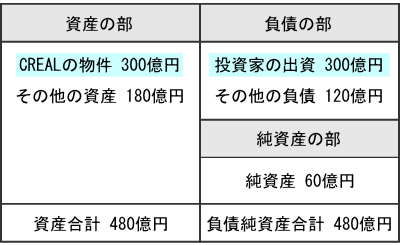

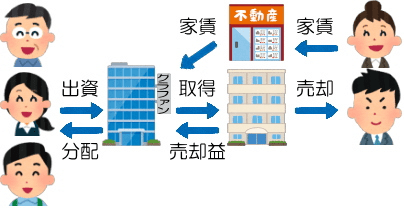

SPC型ではない普通の不動産クラファンの場合、物件は業者の資産扱いです。

貸借対照表では物件が左側の資産に、投資家の出資金が右側の負債に計上されます。

SPC型になる前のクリアルの貸借対照表は下のようなイメージでした。

自己資本比率は12.5%です。

- 60億円÷480億円=12.5%

ちょっと低いかな。

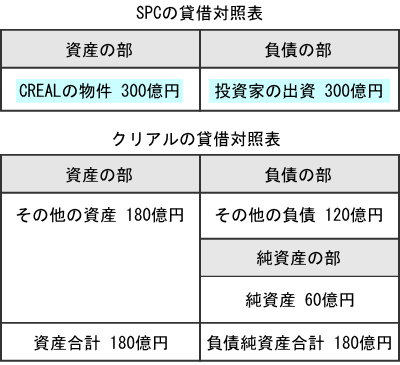

SPC型にすると物件はSPCの資産になります。

このため、物件と投資家の出資金がSPCの貸借対照表に移るのです。(オフバランス化)

その結果、クリアルの自己資本比率は33.3%に爆上がりします。

- 60億円÷180億円=33.3%

なんてことでしょ~

オフバランス化でバランスシートを改善する。

これが業者にとってのSPC型の大きなメリットです。

利益を大幅に増やせる

オフバランス化は利益面でも業者に大きなメリットがあります。

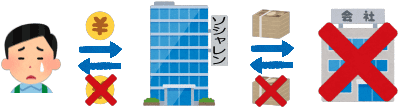

SPC型案件では出資先は業者ではなくSPCです。

出資や融資をする側にとっては、業者の信用や評価と切り離され純粋に不動産の価値に基づく出資、融資をすることになります。(信用隔離)

このため、銀行の融資や機関投資家など大口投資家の出資を集めやすくなり、案件の大型化を図れるのです。

50億円のビルみたいな。

不動産クラファンで業者が得られる利益は案件の規模に比例します。

SPC型で案件を大型化することで、業者が利益を増やせるのです。

利益を早期計上できる

その利益ですが、普通の不動産クラファンで業者が利益を得るのは案件の運用が終わったあとです。(キャピタルゲイン型の場合)

案件組成という仕事は運用開始前にやっているのに、その対価を得られるのは1年後や2年後になります。

プチ解説 キャピタルゲイン型とは?

これに対してSPC型案件ではSPCが業者に実務を委託します。

そして、運用開始時点で物件取得の手数料、運用期間中は毎月の運用代行料、そして最後に売却手数料と、作業が発生した都度に業者が手数料を得る。

普通の不動産クラファンに比べて利益を早い段階で計上できるのです。

1年や2年も待たなくて良い。

劣後出資の負担を減らせる

上述した通り、SPC型案件では劣後出資の上限は5%です。

業者は劣後出資の負担を減らすことができます。

SPC型案件への高評価は正しくない

SPC型案件のメリデメはマイナス

ネット上ではSPC型案件への評価が高いです。

しかし、メリットとされる倒産隔離は机上の空論ですし、そもそも投資家は上場企業系の業者に倒産隔離など求めていないでしょう。

劣後出資比率の低さ、運用期間の長さなど、デメリットも小さくありません。

客観的に見てSPC型案件はメリットよりもデメリットの方が大きいです。

ネット上のSPC型案件への高評価は正しくありません。

疑ってかかるのも安全性を高める投資術

このようにネット上の情報は必ずしも正しくないです。

業者サイトやネットメディアに書かれていることをそのまま信じると、SPC型案件で失敗投資をしてしまうかもしれませんよね?

ネット上の情報を疑ってかかるのも投資の安全性を高める投資術です。

真に受けずに疑ってかかりましょう。

SPC型に疑問の目を!

コメント